ABSTRAK

Bab ini mengajarkan Anda untuk mempersiapkan dokumentasi untuk menggambarkan aspek dari suatu sistem informasi. Kami menunjukkan kepada Anda bagaimana untuk menggambar diagram aliran data dan diagram alur untuk menggambarkan komponen logis dan fisik dari suatu sistem informasi. Kami juga menjelaskan kamus data. Entri dalam kamus data menggambarkan data, file, dan proses dalam sebuah sistem informasi. Bila Anda telah selesai mempelajari bab ini, Anda harus telah mengembangkan fasilitas beberapa dalam menyiapkan dan menggunakan dokumentasi sistem informasi.

·Untuk membaca dan mengevaluasi informasi dokumentasi sistem.

·Untuk mempersiapkan diagram alir data dan diagram alur sistem dari narasi.

Pengantar

Kami memperkenalkan diagram aliran data, diagram alur sistem dan kamus data dalam bab ini, dan kami menunjukkan kepada Anda bagaimana untuk membaca dan mempersiapkannya. Fasilitas dengan alat akan membantu Anda untuk membaca dokumentasi sistem untuk memahami dan mengevaluasi sistem informasi. Anda tidak dapat mencapai tujuan bab ini belajar membaca dengan cara tradisional dan metode penelitian. Oleh karena itu, Anda tidak bisa menjadi pengamat yang tidak aktif dalam proses. Anda harus bekerja bersama dengan kami karena kami menunjukkan alat-alat. Selanjutnya, Anda harus berlatih dengan alat ini untuk mengembangkan keterampilan Anda.

Auditor, sistem analis, mahasiswa, dan dokumentasi dari pengguna pihak lain untuk memahami, menjelaskan, dan meningkatkan sistem informasi yang kompleks. Pertama, mempertimbangkan "ciri khas" sistem informasi. Asumsikan bahwa sistem ini berbasis komputer, memiliki sejumlah terminal terhubung melalui link telekomunikasi, digunakan oleh puluhan orang di dalam dan di luar organisasi, memiliki ratusan program yang melakukan fungsi untuk hampir setiap departemen dalam organisasi, proses ribuan transaksi dan ratusan permintaan informasi manajemen, dan memiliki orang di seluruh organisasi menyiapkan input dan output sistem penerima.

Seperti untuk sistem, kita memerlukan "gambar" daripada deskripsi narasi, untuk "melihat" dan menganalisis semua input dan output. Misalnya, dengan flowchart sistem, kita dapat menganalisis arus dokumen melalui operasi, manajemen, dan sistem informasi, dan kita dapat memahami siapa penerima output dan di mana mereka menerimanya. Mungkin analisis kami akan mengarah pada perbaikan sistem. Kami yakin bahwa, setelah menyiapkan dan menggunakan informasi dokumentasi sistem, Anda akan setuju bahwa diagram aliran data dan diagram alur jauh lebih efisien (dan efektif) daripada narasi untuk bekerja dengan sistem yang kompleks. Penerapan alat ini, bahkan pada sistem yang relatif sederhana digambarkan dalam buku ini, harus meyakinkan Anda tentang fakta ini.

Selain menggunakan dokumentasi untuk memahami dan meningkatkan sistem, organisasi dapat menggunakannya untuk tujuan penting lainnya. Sebagai contoh, dokumentasi digunakan untuk menjelaskan sistem dan untuk melatih anggota. Ini juga, dokumentasi digunakan oleh auditor untuk menggambarkan sistem informasi sehingga dapat memahami sistem dan untuk mengevaluasi sistem kontrol. Kami akan menggunakan alat-alat dokumentasi seluruh sisa dari buku teks. Jika Anda menginvestasikan waktu sekarang untuk mempelajari alat-alat dan berlatih menggunakannya, usaha Anda akan dihargai oleh peningkatan pemahaman Anda tentang bab-bab berikut.

Sebuah aliran data diagram (DFD) adalah representasi grafis dari suatu sistem. Sebuah DFD menggambarkan komponen sistem ini, data mengalir di antara komponen, dan sumber-sumber, tujuan, dan penyimpanan data. Gambar 3.1 menunjukkan empat simbol yang digunakan dalam DFD. Mempelajari simbol dan definisinya sebelum membaca ditempatnya. Perhatikan bahwa gelembung bisa baik dan entitas pada diagram aliran data fisik atau proses pada diagram aliran data logis.

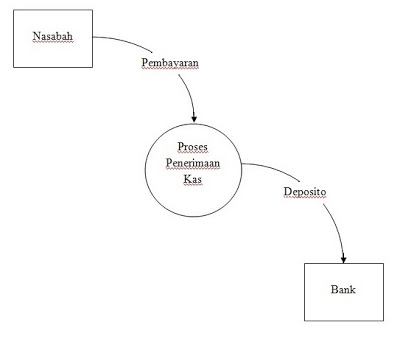

Gambar 3.2 adalah contoh dari tipe pertama kami DFD, diagram Konteks. Sebuah diagram konteks adalah diagram tingkat atas dari suatu sistem informasi yang menggambarkan data mengalir masuk dan keluar dari sistem dan masuk dan keluar dari entitas eksternal.

Mari kita menggunakan Gambar 3.2 untuk belajar signifikan beberapa istilah sistem. Pada saat yang sama, kita dapat menyadari pentingnya diagram konteks. Lingkaran dalam diagram konteks mendefinisikan batas sistem. Batas adalah perbatasan antara "ketertarikan sistem" dan lingkungan sistem. Lingkungan terdiri dari semua yang mengelilingi sistem, sedangkan entitas dalam diagram konteks menunjukkan lingkungan yang relevan.

Gambar 3.1 Simbol Data Flow Diagram(DFD)

Lingkungan relevan adalah bagian dari lingkungan yang mempengaruhi "ketertarikan sistem" karena sistem didefinisikan. Sebagai contoh, pada Gambar 3.2, hanya pelanggan dan bank berada dalam lingkungan yang relevan. Bisakah kita menjadi termasuk penyewa sebagai sumber pembayaran untuk sewa? Ya-dan, jika kita lakukan, diagram konteks akan menyertakan "Penyewa" kotak entitas dan aliran data yang menggambarkan pembayaran sewa.

Akhir sistem konsep kami adalah antarmuka. Sebuah sistem antarmuka adalah aliran yang menghubungkan sistem dengan lingkungan tersebut sistem. Dalam Gambar 3.2 "Pembayaran" dan "Deposit" adalah antarmuka. Sambungan antara komponen sistem (yaitu, antar subsistem) juga interface.

Gambar 3.2 Diagram Konteks

DFD Fisik adalah gambaran dari system yang menunjukkan system internal dan entitas eksternal dan alur data masuk dan keluar dari entitas tersebut. Entitas internal adalah seseorang, tempat (contoh:perusahaan) atau mesin (contoh: komputer) untuk mengolah data didalam sistem. Menentukan DFD fisik yaitu dimana, bagaimana, dan oleh siapa proses sistem diselesaikan. Pada gambar 3.3, kita melihat bahwa ”Sales Clerk” menerima uang dari ”Customer” dan sales clerk menerima uang dengan mesin register ke kasir. Jadi kita dapat mengetahui dimana uang itu berproses dan menerima data yang diambil oleh mesin register tersebut. ”Sales Clerk” mengirim ”From 66W” ke ”Bookeeping” dan lebel berkas menunjukkan ke (”Blue sales book”).

Gambar 3.3 Data Flow Diagram Fisik

DFD logis adalah sebuah gambaran dari sistem yang menunjukan proses sistem dan alur data masuk dan keluar dari proses tersebut. DFD logis digunakan untuk sistem dokumen informasi karena dapat menggambarkan sifat logis dari sistem. Tugas DFD logis dilakukan tanpa harus menentukkan bagaimana, dimana, dan oleh siapa tugas yang dicapai. Pada gambar 3.4 semua lingkaran didalam gambar 3.4 angka diikuti dengan titik desimal dan nol. Diagram ini sering disebut diagram level 0. DFD logis disebut dengan top down partisi. Top down partisi sering dikaitkan dengan pendekatan sistem yang merupakan cara berpikir tentang solusi untuk maslah dan rancangan sistem informasi.

Kita dapat menggunakan DFD dengan cara utama yaitu kita dapat mengambil untuk mendokumentasikan sistem yang ada, dan kita dapat membuat dari awal ketika mengembangkan sistem baru. Dalam bagian ini kita menggambarkan suatu proses untuk menurunkan satu set DFD dari narasi sistem yang ada.

Gambar 3.4 Data Flow Diagram Logis (Diagram Level 0)

Gambar 3.5 Set DFD seimbang

(atau situasi masalah) dengan cara top-down, mengungkapkan detil semakin lebih. Setelah mulai dekomposisi kami di atas dengan pemandangan seluruh sistem (dan tujuan sistem), dan mengenali keterkaitan (yaitu, interface) antara bagian sistem, kita dapat melanjutkan secara teratur untuk memecahkan masalah kita atau untuk merancang sistem baru. ketika kita mengembangkan sistem baru dengan menggunakan pendekatan sistem, kami berharap sistem baru secara bersamaan untuk mempertimbangkan seluruh serta keterkaitan, beberapa dinamis dari bagian.

Kami menggunakan DFD dalam dua cara utama, kita dapat menarik mereka untuk mendokumentasikan sistem yang ada, atau kita dapat membuat mereka dari awal ketika mengembangkan sistem baru. Pembangunan DFD untuk sistem baru akan dijelaskan dalam bab pengembangan sistem. Dalam bagian ini, kami menggambarkan proses untuk menurunkan satu set DFD dari narasi dari sistem yang ada.

Gambar 3.6 berisi narasi menggambarkan sistem penerimaan kas untuk lintasan Perusahaan. Kolom pertama berisi nomor baris untuk teks narasi. Kami jelaskan di sini metode teratur untuk menggambar DFD untuk lintasan sistem. Anda akan mendapatkan manfaat besar dari bagian ini jika Anda mengikuti instruksi dengan seksama, melakukan setiap langkah seperti yang diarahkan, dan tidak membaca atau melihat ke depan.

Saat Anda mengikuti bersama kami, Anda mungkin ingin menggambar diagram di atas kertas flowcharting atau kertas grafik. Juga, DFD Anda (dan diagram alur) akan memiliki penampilan yang lebih profesional jika Anda menggunakan template flowcharting. Sebuah tamplate flowcharting adalah sepotong plastik di mana simbol charting berbagai aplikasi (seperti lingkaran, kotak, dan persegi panjang) telah dipotong. Dengan menyediakan sarana untuk melacak simbol charting, template mempercepat gambar Anda dan mempromosikan teknik charting yang baik. Namun, bahkan jika Anda menggunakan kertas flowchart dan template, jangan tergoda untuk membuat produk pertama Anda sketsa akhir.

Langkah pertama kami adalah untuk membuat tabel entitas dan kegiatan. Dalam jangka panjang, daftar ini akan mengarah pada persiapan lebih cepat dan lebih akurat dari DFD dan flowchart sistem karena menjelaskan informasi yang terdapat dalam narasi dan membantu kita untuk mendokumentasikan sistem dengan benar.

Untuk memulai meja Anda entitas dan kegiatan, melalui narasi baris demi baris dan menempatkan sebuah kotak di sekitar kejadian pertama dari setiap entitas internal dan eksternal. Setelah Anda telah menempatkan kotak di masing-masing perusahaan, daftar setiap entitas, dan kemudian membandingkan daftar ke dalam daftar di kolom pertama dari tabel 3.1. Perhatikan bahwa narasi mengacu pada beberapa entitas di lebih dari perjalanan. Sebagai contoh, kita memiliki "ruang surat" di baris 3 dan "petugas" pada baris 5.

Gambar 3.6 Narasi Dari Sistem Lintasan Penerimaan Kas.

Tabel 3.1 Lintasan entitas dan kegiatan untuk sistem penerimaan kas

Karena terminal tidak muncul untuk melakukan pengolahan apapun tetapi tampaknya menjadi bagian dari komputer pusat. Sebelum membaca pada, menyelesaikan segala perbedaan antara daftar entitas dan daftar di kolom pertama dari

Kami tidak siap untuk menggambar diagram konteks. Karena diagram konteks terdiri dari lingkaran saja, kita dapat mulai diagram konteks kita dengan menggambar satu lingkaran di tengah kertas kami. Selanjutnya, kita harus menarik kotak entitas. Untuk melakukan ini, kita harus memutuskan mana dari entitas dalam table3.1 bersifat eksternal dan akan menjadi sumber atau tenggelam, dan yang bersifat internal ke sistem.

Termasuk dalam konteks sistem (bubble) setiap entitas yang melakukan kegiatan informasi satu atau lebih pengolahan.

Informasi kegiatan pengolahan adalah mereka yang kegiatan mengubah data. Informasi kegiatan pengolahan meliputi persiapan dokumen, entri data, verifikasi, klasifikasi, pengaturan atau pemilahan, perhitungan, dan rangkuman. Data pengiriman dan penerimaan tidak informasi kegiatan pengolahan karena mereka tidak mengubah data.

Untuk mengetahui mana entitas melakukan kegiatan pengolahan informasi tidak ada, kita harus memeriksa tabel entitas dan kegiatan dan menghilangkan kegiatan yang tidak proses kegiatan informasi. Pergi melalui meja Anda entitas dan kegiatan dan mencoret semua kegiatan yang tidak melakukan kegiatan pengolahan informasi.

Sertakan hanya rutinitas pemrosesan normal, tidak terkecuali rutinitas atau rutinitas kesalahan pada diagram konteks, DFD fisik, dan tingkat 0 DFD logis.

Karena kegiatan 15 hanya terjadi ketika data pembayaran mengandung kesalahan, kita menghilangkan kegiatan ini untuk saat ini.

Tabel entitas dan kegiatan, dengan kegiatan dieliminasi dicoret, sekarang harus menunjukkan bahwa ruang surat, piutang, kasir, dan komputer melakukan proses dan informasi bahwa pelanggan, bank, dan buku besar kantor.

Termasuk pada semua dokumentasi sistem (dan hanya) kegiatan yang dijelaskan dalam narasi sistem .

Karena ada tiga entitas eksternal ke sistem-lintas uang tunai penerimaan custemer, bank, dan kantor buku besar - Anda harus mengambil tiga kotak di atas kertas Anda mengelilingi gelembung konteks satu. Selanjutnya, menggambar dan label arus data yang menghubungkan entitas eksternal dengan gelembung. Karena logis (versus fisik) label biasanya digunakan pada diagram konteks, Anda harus melakukan yang terbaik untuk mendapatkan label logis untuk arus. Langkah terakhir adalah untuk label gelembung konteks. Tulis label deskriptif yang mencakup pengolahan yang terjadi dalam sistem. Label kami dalam gambar 3.7 menunjukkan ruang lingkup dari sistem lintas - yaitu, reccipt kas dari sumber lain.

Gambar 3.7 adalah diagram konteks jalan lintas selesai. bandingkan dengan diagram konteks Anda, dan menyelesaikan setiap perbedaan. Perhatikan bahwa kita termasuk persegi tunggal untuk banyak pelanggan. Panduan yang berikut berlaku.

Ketika beberapa entitas beroperasi identik, menggambarkan hanya satu untuk mewakili semua.

Menggambar Diagram fisik saat Data Flow

Untuk menjaga DFD fisik saat ini seimbang dengan diagram konteks, DFD Mulai saat ini fisik Anda dengan menggambar tiga entitas exrenal dari diagram konteks dekat tepi kertas sepotong. Selanjutnya, menggambar dan label setiap aliran data yang masuk ke dua tenggelam dan keluar dari sumber tunggal. Biarkan tengah halaman, di mana kita akan sketsa sisa diagram, sebagai kosong mungkin. Karena ini DFD fisik, aliran data harus memiliki label yang menggambarkan sarana yang aliran dicapai. Misalnya, pembayaran dari pelanggan sekarang harus diberi label "Cek dan saran pengeluaran uang".

Karena setiap entitas internal yang tercantum dalam Tabel 3.1, tabel entitas dan kegiatan, menjadi gelembung dalam DFD fisik kita, kita tahu bahwa saat ini DFD fisik kita akan berisi empat gelembung: masing-masing untuk bagian surat-surat, kasir, piutang, dan komputer. Kami akan mulai menambahkan keempat gelembung dengan terlebih dahulu menggambar gelembung pada diagram kita yang menghubungkan sumber dan tenggelam. Selama proses ini, Anda harus mempertimbangkan semua kegiatan "kirim" dan "Menerima" dan kegiatan timbal balik tersirat. Misalnya, aktivitas 1 menunjukkan bahwa ruang surat "menerima" cek dan saran pengiriman uang.

Gambar 3.7 Lintasan Diagram Konteks

Seperti yang kita katakan sebelumnya, implikasinya adalah bahwa pelanggan "mengirimkan" barang-barang. Menggambar dan label gelembung ruang surat, gelembung piutang, dan gelembung kasir. Gunakan aliran data untuk menghubungkan masing-masing tiga gelembung untuk yang berhubungan dengan entitas eksternal.

Untuk melengkapi DFD fisik, kita harus melewati beberapa tabel entitas dan aktivitas utama sekali lagi dan menarik semua entitas yang tersisa dan arus. Ikuti bersama dengan kami saat kami menyelesaikan diagram. Kegiatan 5 menunjukkan hubungan antara ruang surat dan piutang. Kegiatan 6 menunjukkan hubungan antara ruang surat dan kasir. Kegiatan 8 memberitahu kita bahwa penagih piutang memasukkan data ke dalam komputer. Gambarlah gelembung komputer, label "4.0", dan menghubungkannya ke piutang. Untuk melakukan aktivitas 9, piutang harus menerima laporan dari komputer. Menggambar dan label satu atau dua aliran (kami memilih dua aliran). Untuk melakukan aktivitas 11, kasir harus menerima slip setoran dari komputer. Kegiatan 13 menyiratkan bahwa piutang master file harus dibaca sehingga catatan faktur terbuka dapat diambil. Menarik piutang master file dan aliran dari file ke komputer gelembung. Perhatikan bahwa label pada file menunjukkan bahwa media penyimpanan fisik disk. Kami menggambar aliran hanya dari file karena permintaan data tidak aliran data. Oleh karena itu, kita tidak menunjukkan permintaan untuk catatan faktur terbuka. Pergerakan catatan keluar dari file dalam menanggapi permintaan ini adalah aliran data dan ditampilkan. Juga, perhatikan bahwa kita tidak menunjukkan aliran dari file induk piutang rekening langsung ke gelembung piutang. Karena piutang master file adalah file komputer, hanya komputer dapat membaca atau menulis file tersebut.

Karena catatan faktur terbuka harus dibaca ke dalam komputer, diperbarui dan kemudian membaca kembali ke akun master file piutang., Aktivitas 14 membutuhkan aliran data dari dan ke akun master file piutang. (Kami menarik aliran data dari file untuk aktivitas 13). Kegiatan 17 mengharuskan kita menggambar sebuah file untuk rekaman log dan bahwa kita menarik data dari komputer ke file, di mana aktivitas 16 mengharuskan kita menggambar aliran dari file log. Akhirnya, untuk menggambarkan aliran data yang dibutuhkan untuk mencetak laporan menunjukkan dalam kegiatan 18 dan 19, kita perlu untuk menarik arus dari kedua file ke komputer. Anda mungkin berterima kasih bahwa semua aliran masuk dan keluar dari file-file tersebut tidak diperlukan. Kami menawarkan saran dari sebuah panduan.

Untuk lebih jelasnya, menggambar aliran data untuk setiap aliran masuk dan keluar dari file.

Gambar 3.8 adalah DFD jalan lintas diselesaikan fisik saat ini. Bandingkan dengan diagram dan, sebelum membaca pada, menyelesaikan segala perbedaan. Anda harus menyadari bahwa ada file antara ruang surat dan kasir. File ini, tidak disebutkan dalam narasi ditambahkan untuk menunjukkan bahwa kasir harus berpegang pada kumpulan cek sampai slip setoran dicetak pada terminal komputer. Kami menawarkan panduan yang berikut.

Jika file secara logis diperlukan (yaitu, karena adanya keterlambatan antara proses), termasuk file dalam diagram, apakah atau tidak disebutkan dalam cerita.

Haruskah kita menarik file untuk menunjukkan bahwa kumpulan saran pengiriman uang dan total sejumlah dipertahankan dalam piutang sampai laporan komputer yang diterima? Kita bisa. Anda harus menggunakan pedoman 6 hati-hati, bagaimanapun, sehingga Anda tidak menarik ini DFD yang clutterd dengan file dan karena itu sulit untuk dibaca. Anda perlu menggunakan penilaian Anda.

Gambar 3.8 Lintasan DFD Fisik

sudah memiliki daftar kegiatan yang akan dimasukkan dalam DFD tingkat 0. Apakah Anda tahu apa daftar itu? Kegiatan untuk dimasukkan dalam DFD level 0 adalah kegiatan yang tersisa di meja entitas dan kegiatan.

kegiatan kelompok jika mereka terjadi di tempat yang sama dan pada waktu yang sama.

br>

Misalnya, kegiatan 2 dan 3 yang dilakukan di ruang surat oleh petugas sebagai setiap pembayaran diterima.

Pedoman 8:

Kegiatan kelompok jika mereka terjadi pada saat yang sama tapi di tempat yang berbeda.

Misalnya, aktivitas 11 dilakukan oleh kasir "segera" setelah komputer mencetak slip setoran dalam kegiatan 16.

Pedoman 9:

Kegiatan kelompok yang tampaknya logis terkait, dalam rangka eliminasi tunggal aktivitas gelembung sedapat mungkin.

Pedoman 10:

Untuk membuat DFD dibaca, gunakan antara lima dan tujuh gelembung.

Kami telah menemukan bahwa kita dapat mengikuti panduan ini lebih mudah jika kita "semacam" tingkat 0 kegiatan. Meskipun ada sejumlah cara untuk mengurutkan kegiatan, pemilahan kronologis menyebabkan lebih cepat untuk solusi. Cobalah memilah kegiatan dalam urutan kronologis, kemudian meninjau tabel 3.2 untuk melihat seberapa dekat daftar diurutkan datang ke kita. Menyelesaikan perbedaan sebelum pindah.

Sekarang, cobalah golongkan kegiatan dalam tabel 3.2 sebagai Anda percaya bahwa mereka harus dikelompokkan. . Sebagai contoh, jika kita menerapkan pedoman 7 (yaitu, waktu yang sama dan tempat yang sama), kita bisa menggabungkan kegiatan 2 dan 3; kegiatan 13, 14, dan 17;

Tabel 3.2 Lintasan Logika kegiatan (diurutkan secara kronologis) untuk sistem penerimaan kas

Dan kegiatan 18 dan 19. Meskipun ini akan memberikan solusi yang memuaskan, akan ada delapan gelembung, dan akan ada gelembung beberapa yang hanya berisi satu kegiatan. Karena kita memilih untuk tidak memiliki satu kegiatan gelembung sampai kita sampai ke tingkat terendah DFD, kita lanjutkan dengan pengelompokan lanjut.

Jika kita menerapkan pedoman 8 (yaitu, waktu yang sama tetapi tempat yang berbeda) untuk pengelompokan sebelumnya, kita bisa menggabungkan kegiatan 8 dan 13, 14 dan 17, 16 dan 11, dan 9, 18 dan 19 Solusi ini juga baik-baik saja, dan sedikit lebih baik dari solusi pertama kami karena kami sekarang memiliki lima gelembung dan kami hanya memiliki satu single-kegiatan gelembung.

Jika kita menerapkan pedoman 9 (yaitu, kegiatan logis terkait), kita dapat menggabungkan kegiatan 2, 3, dan 4. Meskipun hal ini membuat kita dengan hanya empat gelembung solusi ini unggul dua yang pertama karena kita tidak memiliki satu aktivitas gelembung.

Singkatnya, kelompok kami

Kelompok 1: kegiatan 2, 3, 4

Kelompok 2: kegiatan 8, 13, 14, 17

Kelompok 3: kegiatan 16, 11

Kelompok 4: kegiatan 18, 19, 9

Setelah Anda memilih kelompok Anda, setiap kelompok nama yang menggambarkan kegiatan logis dalam kelompok dan menggambar DFD logis saat ini. Sebagai contoh, kita berlabel gelembung 1.0 "Tangkap penerimaan kas karena gelembung yang terdiri semua kegiatan setelah pembayaran dikirim oleh pelanggan sampai pembayaran mengetik ke dalam komputer. Kami label bubble "koleksi Rekam pelanggan" 2.0 karena kegiatan dalam catatan 2,0 gelembung pembayaran pada file piutang master.

Untuk menggambar DFD logis, Anda harus mulai dengan cara yang sama yang Anda mulai menggambar DFD fisik saat ini. Gambarkan entitas eksternal dekat tepi kertas. Menggambar dan label mengalir ke dan dari entitas eksternal, sementara meninggalkan pusat halaman kosong untuk menerima sisa iagram tersebut. Karena ini adalah DFD logis, data yang mengalir ke dan dari entitas harus memiliki deskripsi logis (misalnya, deskripsi digunakan pada Selesaikan setiap perbedaan diagram Anda akan terlihat seperti itu dalam gambar 3.9 jika Anda menggunakan pengelompokan kami jelaskan.. Banyak pengelompokan lain yang mungkin dalam pedoman. Setiap kelompok yang berbeda harus mengarah pada DFD logis yang berbeda.

Pada bagian ini, kami merangkum apa yang telah kita pelajari tentang menggambar DFD, dan kami menyajikan petunjuk untuk membantu Anda menggambar diagram sana. Akhirnya, kami memberikan beberapa pedoman baru untuk menangani beberapa kasus khusus yang tidak muncul ketika kita menarik Lintasan DFD.

Gambar 3.9 Lintasan DFD Logis

Pertama dan terutama, jangan biarkan kekakuan dokumentasi mendapatkan di jalan menggunakan diagram untuk memahami sistem. Kami telah menyajikan banyak pedoman, petunjuk, dan instruksi untuk membantu Anda menggambar DFD. Gunakan pertimbangan Anda dalam appliying informasi ini.

Akan ada saat-saat ketika fungsi operasional melakukan kegiatan pengolahan informasi. Sebagai contoh, ketika departemen penerima mempersiapkan dokumen yang menunjukkan berapa banyak widget telah diterima, departemen penerima, yang terutama unit operasi, sedang melakukan aktivitas pemrosesan informasi. Gudang dan departemen pengiriman unit operasi lainnya yang sering melakukan kegiatan pengolahan informasi. Pedoman berikut ini berlaku;

Sebuah aliran data harus pergi ke alun-alun entitas operasi pada saat fungsi operasi hanya harus dilakukan oleh entitas tersebut. Sebuah aliran data harus memasukkan gelembung jika entitas operasi adalah untuk performe kegiatan pemrosesan informasi.

Sebagai contoh, ketika sebuah entitas operasi menerima barang, DFD fisik bisa menunjukkan baik "menerima" kotak atau "menerima" gelembung, sedangkan DFD logis mungkin menunjukkan baik kotak departemen menerima atau "selesai menerima laporan" gelembung.

Pada DFD fisik, membaca file komputer dan menulis ke file komputer harus melalui gelembung komputer. Tak mungkin ada aliran data yang mundur pada DFD logis. Jika Anda memiliki aliran data akan kembali ke titik pengolahan sebelumnya (yaitu gelembung bernomor lebih rendah), Anda memiliki representasi fisik dari aliran atau proses.

Apakah tidak ada kesempatan ketika proses tidak dapat berjalan sesuai rencana? Ya, ada-dan dalam kasus seperti tindakan yang diperlukan akan ditangani oleh proses yang disebut pengecualian rutinitas atau transaksi yang salah. Pengolahan yang dilakukan di lain-dari normal situasi harus didokumentasikan di bawah 0 tingkat DFD dengan menolak bertopik yang menunjukkan bahwa proses yang luar biasa harus dilakukan. Sebuah rintisan menolak adalah aliran data ditugaskan label "Tolak" yang meninggalkan gelembung tapi tidak pergi ke gelembung lain atau mengajukan tersebut menolak bertopik, yang hanya ditunjukkan di tingkat bawah diagram, dapat ditambahkan tanpa membawa set diagram tidak seimbang.

Sebuah flowchart sistem representasi grafis dari sistem informasi, proses, arus logika, input, output, dan file, sebagai sistem operasi entitas, terkait aliran fisik, dan kegiatan yang berkaitan dengan sistem informasi. Mengandung baik manual dan kegiatan komputer, flowchart sistem menyajikan render logis dan fisik dari siapa, apa, bagaimana, dan di mana dari informasi dan proses operasional.

Dengan menggabungkan aspek fisik dan logis dari sistem, flowchart sistem memberi kita gambaran yang lengkap dari suatu sistem. DFD fisik dan logis menggambarkan setiap aspek dari sistem. Selain itu, flowchart sistem meliputi konteks operasional dan manajemen untuk sistem. aspek ini diabaikan dalam DFD. Auditor menggunakan diagram alur sistem untuk memahami sistem dan untuk menganalisis kontrol sistem.

Sumber : Terjemahan dari buku Accounting Information Systems, Pengarang : Gelinas, Oram and Wiggins